Vous avez un crédit immobilier en cours et souhaitez réduire vos mensualités ? Déléguer votre assurance emprunteur peut être l’action à réaliser pour économiser des centaines, voire des milliers d’euros sur le coût total de votre crédit. L’assurance emprunteur (ou assurance de prêt), c’est quoi ? Comment et pourquoi la déléguer ? Découvrez tout ce que vous devez savoir sur la délégation d’assurance emprunteur.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur (ou assurance de prêt) est une garantie systématique exigée lors de l’octroi d’un crédit immobilier. Son rôle est de protéger l’établissement prêteur et l’emprunteur en prenant en charge le remboursement des mensualités (voire la totalité du capital restant dû) en cas d’aléas de la vie :

– Décès (DC)

– Perte Totale et Irréversible d’Autonomie (PTIA)

– Invalidité Permanente Totale ou Partielle (IPT/IPP)

– Incapacité Temporaire Totale (ITT)

– Perte d’Emploi (PE, souvent facultative)

Vous souhaitez optimiser le coût de votre assurance auto ?

Quand peut-on déléguer son assurance emprunteur ?

La délégation d’assurance emprunteur, c’est quoi ?

L’expression « délégation d’assurance » définit la situation où un emprunteur souscrit à une assurance proposée par un autre établissement que celui auprès duquel il effectue son prêt immobilier. En effet, les banques sont tenues de proposer à leurs clients une assurance pour leur emprunt, qui les protège notamment en cas de non-remboursement : on parle alors d’une assurance groupe.

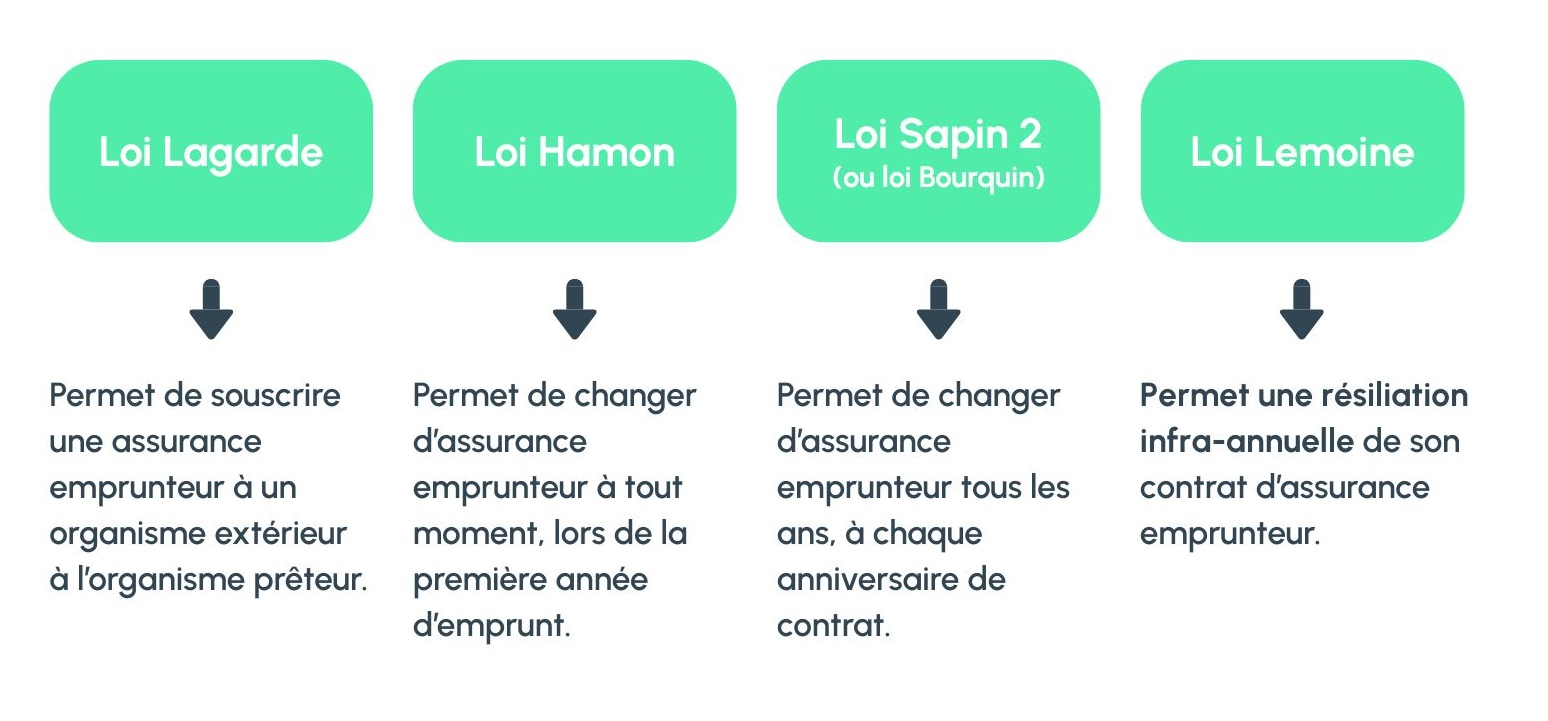

En 2010, la loi Lagarde a permis d’ouvrir le marché des assurances immobilières à la concurrence : elle garantit une plus grande souplesse dans le choix d’un assureur, en vous permettant de choisir l’assurance qui vous semble la plus adaptée à votre projet, compte tenu de votre budget et de votre profil. Afin de protéger l’emprunteur, la loi précise le critère d’équivalence des garanties : l’assurance choisie doit garantir a minima le même niveau de protection que celle proposée par votre établissement bancaire.

À quel moment peut-on réaliser cette opération ?

Au fur et à mesure des années, les conditions de mise en place d’une délégation d’assurance ont été assouplies. Jusqu’à juin 2022, il était possible de demander une délégation d’assurance à trois moments clés du crédit.

– Avant de signer l’offre de prêt : l’acheteur devait rechercher une assurance emprunteur, en parallèle de sa demande de financement. S’il trouvait des conditions plus avantageuses chez un autre assureur, il pouvait alors réaliser une demande de délégation d’assurance auprès de sa banque.

– En 2014, avec la loi Hamon, il est devenu possible de changer d’assurance après la signature de l’offre de prêt. L’acheteur pouvait ainsi changer d’assurance emprunteur à tout moment, durant la première année suivant la souscription.

– Puis, en 2016, avec la loi Sapin 2 (ou loi Bourquin) a élargi les modalités de délégation d’assurance en ouvrant la possibilité au souscripteur de résilier son contrat une fois par an, à la date d’échéance de celui-ci.

Aujourd’hui, grâce à la loi Lemoine, adoptée le 17 février 2022, l’emprunteur a la possibilité de changer d’assurance de prêt dès le lendemain de la signature du prêt !

Cette avancée importante vient modifier le marché et permet aux emprunteurs de faire des économies sur leur prêt immobilier grâce à la libre concurrence. La seule condition à respecter pour l’assureur est l’équivalence des garanties bancaires.

Bon à savoir : La loi Lemoine ne s’applique pas qu’à l’assurance emprunteur ! En effet, elle concerne n’importe quelle assurance, comme l’assurance habitation ou une mutuelle santé par exemple. Ainsi il est possible de changer d’assurance librement, et ce à n’importe quel moment du contrat.

Pour résumer :

Pourquoi déléguer son assurance emprunteur ?

Les contrats proposés par les banques sont des contrats mutualisés (« de groupe » ou « collectifs »). Ils reposent sur le principe de la mutualisation des risques. Aussi les garanties, tout comme les tarifs, sont standardisés. Cela peut donc ne pas convenir à tous les profils. On peut alors trouver 3 avantages à déléguer son assurance emprunteur.

1. La possibilité d’accéder à un contrat moins couteux

Déléguer son assurance emprunteur permet surtout de diminuer le tarif de votre couverture. En effet, les offres d’assurance de prêt alternatives sont souvent plus compétitives.

Une économie substantielle peut être réalisée sur la durée totale de l’emprunt, pouvant atteindre des dizaines de milliers d’euros.

2. Une couverture 100 % adaptée à vos besoins

La délégation permet également de bénéficier d’une couverture vraiment adaptée à votre situation. Contrairement aux contrats bancaires standards, qui proposent des garanties généralistes et communes à tous les clients de la banque, les assureurs tiers adaptent leurs offres en fonction des besoins et des risques propres à chacun.

De plus, avec la délégation, la cotisation de l’assurance emprunteur peut être réévaluée en permanence en fonction du capital restant dû (le montant du prêt restant à rembourser). Par conséquent, elle peut diminuer régulièrement. En comparaison, avec le contrat de groupe de votre banque, cette prime est fixe durant toute la durée du prêt.

3. Plus de choix et de transparence

Enfin, la possibilité de déléguer votre assurance de prêt favorise la transparence et la concurrence sur le marché. Vous avez le choix entre une multitude d’offres et pouvez ainsi choisir une couverture de prêt qui correspond entièrement à vos besoins.

Quel est le rôle d’un courtier en assurance dans la délégation de son assurance emprunteur ?

La délégation d’assurance emprunteur est une procédure simple, mais qui peut s’avérer fastidieuse. Il faut disposer de connaissances et surtout de temps, afin d’opter pour une nouvelle assurance emprunteur réellement adaptée.

En effet, elle implique de comparer des dizaines d’offres et de s’assurer de la parfaite équivalence des garanties pour que la délégation se passe sans encombre. C’est ici que le travail d’un courtier peut intervenir. Il sélectionne les contrats les mieux adaptés selon vos besoins et votre situation, et s’occupe des démarches pour vous.

Chez CashBack Assurances, nos courtiers sont indépendants de toutes les compagnies d’assurance. Ils sont totalement libres dans le choix de leurs préconisations et travaillent uniquement dans votre intérêt.

Après un premier entretien avec vous et une analyse de vos besoins, nous vous faisons un retour, gratuit et sans engagement, avec nos préconisations. Si la proposition vous convient, nous effectuons ensuite les démarches de changement auprès des organismes concernés. Des économies à portée de main, pour un minimum de temps engagé !

Vous souhaitez réaliser des économies sur votre prêt immobilier ?

Assurance autoentrepreneur : que choisir ?

Se lancer dans l’aventure de l’autoentreprise, c’est gagner en liberté, mais c’est aussi porter seul les risques de son[…]

Assurance garantie accidents de la vie (GAV) : pour quoi faire ?

Une chute, un accident de sport, un accident domestique : ni la Sécu ni votre assurance habitation ne vous[…]

Qu’est-ce que la loi Châtel ?

La loi Châtel impose à votre assureur de vous informer clairement de votre droit de résilier, avec des délais[…]