La loi Chatel, entrée en vigueur en 2005 et complétée en 2008, a profondément changé la façon dont les consommateurs peuvent gérer leurs contrats d’assurance, d’abonnement téléphonique ou internet.

Son objectif : protéger les particuliers contre les reconductions tacites (automatiques) de contrats, souvent oubliées ou méconnues.

Avant la loi Chatel

Beaucoup de contrats (assurance auto, habitation, mutuelle, téléphone, internet…) se renouvelaient automatiquement chaque année sans que le client soit informé à temps.

Résultat : impossible de résilier si on avait dépassé la date anniversaire, parfois de seulement quelques jours.

Ce que la loi Chatel change

Grâce à la loi, les entreprises ont désormais l’obligation de :

- Informer leurs clients de la reconduction de leur contrat, au plus tôt 3 mois et au plus tard 15 jours avant la date limite de résiliation.

- Laisser un délai supplémentaire : si l’avis d’échéance arrive tardivement, le client dispose de 20 jours supplémentaires pour résilier.

👉 En clair : la loi redonne aux consommateurs la liberté de rompre leurs contrats plus facilement.

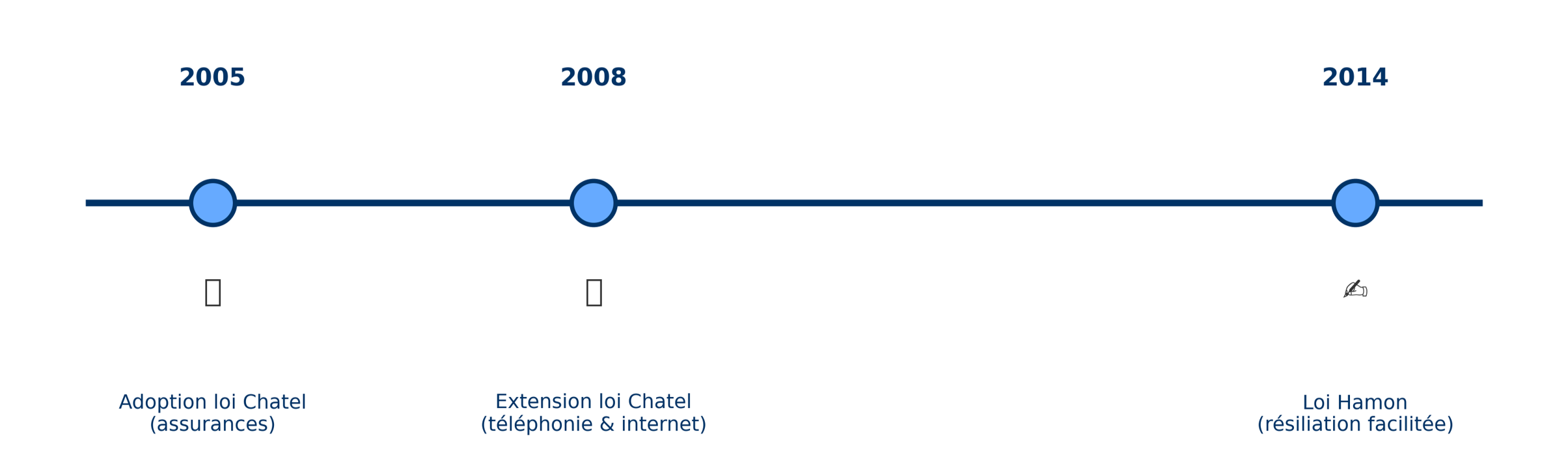

Les dates clés de la loi Chatel

- 2005 : première version de la loi, applicable surtout aux assurances.

- 2008 : extension de la loi aux opérateurs téléphoniques et fournisseurs internet.

- Aujourd’hui : la loi Chatel est encore en vigueur, mais elle a été complétée par la loi Hamon (2014), qui facilite encore plus la résiliation de certains contrats.

En résumé

La loi Chatel a mis fin aux pièges des reconductions automatiques oubliées.

Elle oblige les assureurs et opérateurs à informer leurs clients et leur donne plus de souplesse pour résilier.

C’est une avancée importante pour la protection des consommateurs.